Jeder Mensch hat einen Namen. Jedes Produkt auch, und jedes Markenprodukt sogar einen besonderen, den ein ähnliches Produkt nicht haben kann. Doch wie ist das mit Immobilien – brauchen die Namen? Brauchen die Branding? Angesichts des Baubooms in den Städten, des Kampfes um die besten Ecken, eine plausible Frage. „Immobilien-Branding – Pflicht oder Kür?“ weiterlesen

Update Umbenennung – game over Mittelstandsanleihen

Im Juli 2014 habe ich mich ausführlich mit der zweckorientierten Verwendung des eigentlich positiv besetzten Begriffes „Mittelstand“ im Segment der sogenannten „Mittelstandsanleihen“ auseinandergesetzt.

Da ist es interessant zu erfahren, dass die Börse Düsseldorf (immerhin schon 25% Insolvenzen bei den begebenen Anleihen) nun gegensteuert. Der Name für diese riskanten Anleihen mit hohem Verlustrisiko ist mittlerweile so negativ, dass deutliche Veränderungen notwendig wurden. Die Irreführung ist zu offensichtlich. Das ganze Segment wird umgebaut und in Zukunft wird auf die Bezeichnung „Mittelstandsanleihen“ verzichtet. Es erfolgt eine Umbenennung.

Die neue Bezeichnung ist „Primärmarkt“ – ein mir nicht geläufiger, recht diffuser Begriff. Es wird spannend zu sehen sein, wie sich der Begriff und seine Bewertung entwickeln werden.

App KartenRegie: Neuer Name für neuen Service

Große Freude, neues Projekt von mir am Markt: die App KartenRegie der DZ BANK zur Verwendung durch die Volksbanken und Raiffeisenbanken!

Mit der Finanz-App KartenRegie können die Inhaber von Kreditkarten bei Volksbanken und Raiffeisenbanken Ihre Kartenumsätze in Echtzeit verfolgen und haben so die volle Kontrolle über Einnahmen und Ausgaben. Mit der Echtzeitbenachrichtigung sorgt KartenRegie für ein Plus an Sicherheit beim Einsatz der eigenen Kreditkarte. Sollte die Karte missbräuchlich eingesetzt werden, bemerkt man es sofort und kann gleich vor Abbuchung vom Konto reagieren. Die automatische Kategorisierung der Umsätze und ihre Eintragung in ein Kassenbuch geben außerdem einen genauen Überblick über die Ausgaben. So sieht der Name (mit dem Logo nach den Richtlinien der Volksbanken und Raiffeisenbanken) in Aktion im App-Store von Google aus:

Die größten Vorteile der neuen App sind:

1. Transparenz und Kontrolle: Alle Kreditkartenumsätze in Echtzeit im Blick

2. Echtzeitbenachrichtigung bei jedem Kreditkarteneinsatz

3. Sofortige Reaktion vor Abbuchung bei Verdacht auf Missbrauch möglich

4. Kategorisierung der Umsätze und Budgetierung mit Begrenzung der Ausgaben

5. Kompletter Überblick über alle Ausgaben durch Einbezug von Girokonto und Barzahlungen

6. Höchste Sicherheit durch Bank-Sicherheitsstandards

All diese Inhalte galt es bei unserem Projekt in einem leicht verständlichen Namen zusammenzufassen. Da die Mobile App nicht direkt durch die DZ BANK vertrieben wird, sondern über die in ihr organisierten Volksbanken und Raiffeisenbanken, waren die breiten Zielgruppen dieser Bankengruppe maßgeblich für den Namen. Ein englischsprachiger Name passte zu diesen Markenwelten nicht. Die Lösung KartenRegie erwies sich als die einfachste und gleichzeitig treffendste. Zudem waren alle relevanten Domains verfügbar, und auch als Appbezeichnung war der Name verfügbar.

Die Regie übernehmen, alles im Blick haben und jederzeit Einfluss auf das Geschehen nehmen können: Dieses Gefühl von Kontrolle und Überblick möchten die Volksbanken Raiffeisenbanken an ihre Kreditkarteninhaber mit der neuen App KartenRegie weitergeben. So war die Entscheidung für diesen beschreibenden Namen nicht schwer: Er vermittelt klar, dass man damit die Kreditkarte und seine Finanzen einfach im Griff hat.

Viel Erfolg!

Und hier noch der Startbildschirm für alle, die keine Kunden der VRB sind und die App nie erleben werden …

Wer noch mehr über die App erfahren möchte, kann sich bei den Volksbanken Raiffeisenbanken informieren. Wer Interesse an anderen Projekten zu deutschsprachigen Namen hat, findet hier mehr zu einigen Versicherungsfeatures der Versicherungskammer, und hier zu einem Titel für eine Zeitschrift. Und hier gehts zur Namensagentur.

Berater vs. Verkäufer in der Bank – welcher Titel ist wahr?

Der Bundesgerichtshof hat entschieden, dass die Banken veröffentlichen müssen, welche Provisionen beim Verkauf von Produkten fließen. Bei der Beratung zu Produkten fließt ja kaum eine Provision, dennoch heißen die Bankmitarbeiter, die z.B. Investmentfonds verkaufen, nicht Verkäufer, sondern tragen den Titel „Berater“. Vertreter der Verbraucherzentralen, wie Herr Nauhauser am 24.07.2014 in der Süddeutschen Zeitung, konstatieren nun, dass es sich bei solchen Bankmitarbeitern keinesfalls um Berater handeln könne, sondern nur um Verkäufer, die sich auch nicht mehr Bankberater nennen dürfen sollten.

Denkt man ein wenig nach, fragt man sich unweigerlich, wie Bankverkäufer genannt wurden, bevor sie zu Beratern wurden. Denn auch früher schon wurden z.B. Aktien mit entsprechenden Spesenrechnungen verkauft. Vor 50 Jahren hießen solche Mitarbeiter schlicht Bankbeamte, später Kundenbetreuer. Die Beraterwerdung kam dann stetig in den 90ern mit dem steigenden Beratungsanspruch (und Verkaufsdruck) der Banken.

Aber ist ein Begriff wie der Berater wirklich verbietenswürdig? Und ist der Titel des Beraters per so unvoreingenommen und neutral? Ich vermute, hier sitzen die Kritiker der Banken einem Irrglauben auf. Gehe ich zu einer kirchlichen Beratungsstelle, so ist es möglich, dass die Entscheidungen vom kirchlichen Hintergrund beeinflusst werden. Gehe ich zu einem Vermögensberater, so muss dieser auch nicht objektiv sein. Wo wäre so etwas festgeschrieben? Beratung ist nicht gesetzlich gleichbedeutend mit Neutralität.

Verkaufen ist allgegenwärtig. Soll man einen Arzt, der einen teuren Eingriff empfiehlt für ein Problem, das auch anders gelöst werden könnte, nun als Verkäufer bezeichnen? Dabei hat er sogar einen Doktortitel. Es wäre vielleicht der Situation angemessen, wird aber nicht passieren. Wäre also ein Kundenbetreuer in der Bank besser aufgehoben als ein Berater? Ich muss gestehen, ich sehe hier nur graduelle Unterschiede, und ehrlich gesagt möchte ich den Bankleuten auch keine Schilder mit „Verkäufer“ zumuten, die man nicht mal an den Angestellten bei Media Markt oder Aldi sieht. Auch wenn es ehrlich wäre.

So dreht sich das lustige Begriffskarussell wohl weiter. Der Küchenverkäufer ist auch zu einem Küchenberater geworden. Und letztlich gilt halt einfach: Jeder ist zu einem gewissen Maß für sich selbst verantwortlich, und es sollte sich jeder Gedanken über seine Umwelt machen. Dass Banken nicht von gratis Girokonten und vom Ausführen kostenloser Überweisungen leben können, das sollte auch dem letzten Bankkunden einleuchten.

Praxisbeispiele für gelungene Projekte der Namensentwicklung, neu und doch gut verständlich, finden Sie auf meiner Projektseite.

Wie man einen Begriff ausschlachtet und Geld damit macht

Der Mittelstand – Ausbeutung und Abwertung eines Begriffs.

Haben Namen tatsächlich Macht? Können Namen etwas bewegen? Diese Fragen hört man als Namensexperte häufig. Definitiv ja. Hier ein Beispiel, wie fatal diese Macht sein kann. Wenige Begriffe in Deutschland sind so positiv besetzt wie „der Mittelstand“. Der Mittelstand in Deutschland steht für Familienunternehmen, die zwischen 100 (wie der oberbayerische Messspezialist Steinbichler, ein klassischer Hidden Champion) und durchaus 20.000 Mitarbeiter haben können (z.B. der Maschinenbauer Trumpf). Mittelständler gelten als solide finanziert und stehen auf der Skala der Vertrauenswürdigkeit den Finanzinvestoren (Stichwort „Heuschrecken“), diametral gegenüber. Klar definiert (vielleicht sogar gesetzlich) ist der Begriff aber nicht. Klar hingegen ist, dass sich mit dem Begriff gerade im Finanzsektor sehr gut werben lässt.

Die Idee

Im Jahr 2010 hatte die Börse Stuttgart die Idee, eine neue Geldquelle zu erschließen. Die Zinsen waren im Sinken und mit Anleihen ließ sich wenig Geld verdienen. Die Zahl der Privatanleger, die dem Autobauer VW zu 2,5% sicher, aber mager verzinst, Geld leihen wollten, wurde überschaubar. Also schuf man das neue Anleihensegment „Bondm“ Dass diese hochrentierlichen und hochriskanten Anleihen insbesondere für Privatanleger gedacht waren, darauf deutete bereits die typische Stückelung von 1.000 Euro hin (nicht 50.000 oder 100.000 Euro wie für institutionelle Anleger). Der Namenshintergrund „Handelssegment für Anleihen mittelständischer Unternehmen“ war attraktiv und wurde von der Öffentlichkeit schnell adaptiert als: Mittelstandsanleihen. Entsprechende Fonds beziehen sich auch auf diesen Begriff. Der Erfolg war groß, die Frankfurter Börse zog bald nach. Als Zeichen für die Dimensionen des Themas und des Gelderlöses kann die Google-Suche gelten. Wenn man bei Google „Mittelst“ eingibt, ergänzt die Vorschlagsfunktion schon an zweiter Stelle – nach dem puren Begriff – genau – Mittelstandsanleihen.

Emissionskandidaten für diese Anleihen gab es zuhauf in Deutschland. Wer aber mit Mittelstandsunternehmen wie dem Antennenspezialisten Kathrein oder dem Maschinenbaukonzern Voith gerechnet hatte, der sah sich getäuscht. Es kamen aussichtsreiche Kandidaten ans Licht[IB4], aber auch solche, die schlicht auf keinem anderen Wege mehr Geld beschaffen konnten. Mit dem eingenommenen Geld lösten sie z.B. einfach Altschulden ab. Lustigerweise waren darunter sogar Finanzinvestoren, die für die Benamung der Anleihen wohlklingende Markennamen ihrer Töchter verwendeten.

„Mittelstandsanleihen“

Die Privatanleger – nun ja, sie tappten in die Falle. Sie wunderten sich auch 2014 nicht, warum man für eine Brasilienanleihe 4% und bei VW 1,5% bekommt, aber hier, im Mittelstand, lässige 7,5%. Also Zinsen, die auf dem gewöhnlichen Markt überhaupt nicht zu erreichen waren. Hätte man da stutzig werden sollen? Ja, hätte man werden können und sollen. Der Segmentname „Mittelstandsanleihen“ hat sicher sein Scherflein dazu beigetragen, das Gesamtvolumen von mittlerweile weit über 5 Milliarden Euro bei der optimistischen Masse unterzubringen. Aber ein Teil der Firmen kann mittlerweile seine Anleihen wegen Problemen wie z.B. Insolvenz nicht mehr bedienen. Weder Zinsen noch die Anleihe selbst können zurückgezahlt werden. Und die Liste der Ausfälle wird länger und länger: Solar Millennium, Alpine Holding, WGF, SIAG Schaaf, Solarwatt, Getgoods, SiC Processing, Rena, Strenesse, Zamek. Der englische Begriff „Junk Bond“, also auf Deutsch „Ramschanleihe“ wäre passender gewesen. Oder die Neuschöpfung der „Sub-Junkbonds“. Übersetzen kann diesen Namen jeder still für sich.

Geschick oder Etikettenschwindel?

Vermutlich beides. Es war natürlich eine astreine Ausbeutung des Begriffs „Mittelstand“ durch Irreführung und Täuschung – aber wer hätte dagegen angehen können? Der Mittelstand, der nicht mitmacht bei solchen Finanzierungsrunden? Selbst wenn die Ausfallquote in diesem Segment von derzeit 20 Prozent noch weiter steigt, den positiven Ursprungsbegriff selbst können hoffentlich die beteiligten Ratingagenturen, Börsen, Banken und Unternehmen, die hier wirken, langfristig nicht zugrunde richten. Wie gesagt, hoffentlich.

Der Begriff „Mittelstand“ hat leider Schaden genommen, der Ruf des Mittelstands ist durch die Mittelstandsanleihen ramponiert. Auf seinem Rücken sind Geschäfte gemacht worden, die originär nicht dazu passen. In Milliardendimensionen ist Geld verdient – und verloren worden. Einem soliden Mittelständler kann man sicher nicht dazu raten, sich in diesem Segment zu exponieren.

PS: Der Lackieranlagenbauer Dürr hat seine neue Anleihe nicht mehr in diesem Segment platziert, sondern ganz konventionell bei den Unternehmensanleihen an der Börse. Gratulation! Und die Semper idem Underberg, die Ihre Marke „Underberg“ für die Platzierung im Mittelstandssegment genutzt hatte, verlegt sich gleich auf eine Privatplatzierung. Ach ja, und eine neue Pleite gibt es auch: Mox Telecom, mal ein etwas überraschenderer Kandidat. Hier mehr dazu. Das ist natürlich nicht der aktuelle Stand, denn fast täglich kommen neue Unternehmen dazu.

Irreführende Namen bei Finanzprodukten unter Beschuss!

Wie bezeichnet man etwas, damit es sich gut verkauft, der Kunde aber dennoch nicht in die Irre geführt wird? Gerade im Finanzbereich ist Vertrauen essentiell, und somit auch, dass Kunden das Gefühl haben, dass sie das bekommen, was sie suchen (respektive, was auf dem Produkt drauf steht). Wie nun ein Urteil in einem Verfahren gegen die Commerzbank zeigt, ist dies (wir ahnten es schon) nicht immer der Fall.

Konkret geht es um zwei Begriffe zur Kennzeichnung von Risikoklassen in der Geldanlage:

Der Kläger im Verfahren gegen die Commerzbank hatte von der Bank Investmentprodukte dieser beiden Risikokategorien erworben und sah sich nach ersten Verlusten über die wahre Natur und die tatsächliche Verlustgefährdung getäuscht – da die Begriffe „Wachstum” und „Chance” dies nicht vermittelt hätten bzw. falsche Produkte so kategorisiert gewesen wären. Jetzt war im Gerichtsverfahren die entscheidende Frage, was man unter diesen Begriffen versteht.

Zur Bewertung hat das Gericht den normalen Menschen mit normalem Wissen zur Grundlage gelegt. Und dieser denkt bei beiden Kategorien eher an positive Möglichkeiten, denn an Totalverlust. Tatsächlich handelt es sich hier um die beiden riskantesten von vier Risikoklassen. Höchstes Verlustrisiko wird also mit „Chance“ markiert. Das ist so branchenüblich; allgemein verständlich (und ehrlich) ist es deshalb nicht unbedingt. Entsprechend urteilte nun das Oberlandesgericht in Stuttgart, dass der Kunde getäuscht worden sei über die wahre Natur (und die tatsächlichen Verlustrisiken) der verkauften Finanzprodukte.

Was lernen wir daraus? Insbesondere beschreibende (deutsche) Bezeichnungen bieten eine Fülle von Möglichkeiten, um Menschen direkt und attraktiv anzusprechen, täuschen aber ist nicht gut. Beispiele für treffende und attraktive Namen z.B. der Versicherungskammer Bayern gibt es auch.

Nachtrag:

Auf Hinweis einer Leserin (Danke!) habe ich die Namen der beiden anderen Risikoklassen herausgesucht: „Stabilität“ und „Einkommen“. Zu diesen braucht man nichts hinzuzufügen. Was aber noch erwähnenswert ist: Die Suche danach ist gar nicht so einfach, weil die Bank selbst nicht den gesetzesbasierten Begriff der „Risikoklassen“ verwendet, sondern einen eigenen: „Anlagestrategie“.

Namen für Lebensversicherung und Varianten: Neu, anders, schöner

Lebensversicherung? Kennt jeder. Ihre Varianten und Optionen? Da müssen die willigen Kunden beim Informieren und beim Antrag durch, aber verstehen sie die Begriffe überhaupt? Traditionell werden Versicherungskunden mit schwierigen und oft unverständlichen Namen konfrontiert. Wer neue Kunden gewinnen will, sollte sich um einfache und klare Namen für die Finanzdienstleistungen bemühen. Auch die Versicherungskammer Bayern denkt so und hat deshalb das Thema verständliche Bezeichnungen für Finanzen zusammen mit der Namensentwicklung Werner Brandl angepackt.

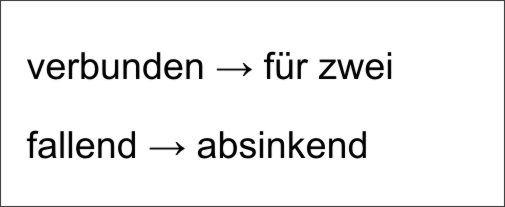

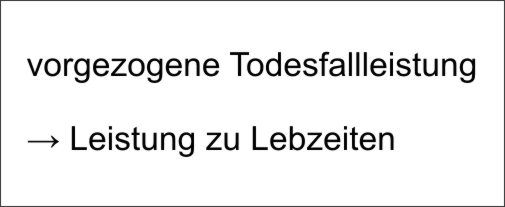

Bei den Risiko-Lebensversicherungen gibt es, wie angedeutet, eine Menge Varianten mit eigenen Bezeichnungen. Bei dreien davon erkannte die Versicherungskammer Handlungsbedarf, da diese einer technischen und nüchternen Sicht auf die Dinge entspringen. Vor allem stellen sie nicht den Nutzen für den Kunden heraus. Eine von ihnen hieß „vorgezogene Todesfallleistung“. Man kann das mit ein wenig Nachdenken richtig verstehen, der Name wirkt aber sehr sachlich und klingt fast ein wenig herzlos. Ein anderes Feature hieß „fallend“, was arg steil und nicht sehr vielversprechend klingt. Und dann gibt es noch eine Partneroption, mit der Bezeichnung „verbunden“. Diese ist technisch sicher korrekt, aber sie besitzt noch Potential in den Dimensionen Attraktivität und Klarheit.

Meine Aufgabe war es, für diese drei Varianten attraktivere, leicht verständliche und deutsche (also nicht diffus-modern englischbasierte) Namen zu entwickeln. Namen, deren Bedeutung die Kunden leicht erfassen, und die dem Vertrieb die Arbeit erleichtern, da weniger Zeit für Erklärungen benötigt wird.

Wie lauten nun die Bezeichnungen der Varianten der Lebensversicherung vor und nach der Umbenennung? Hier die ersten beiden:

Und die dritte Variante:

Die neuen Namen sind klarer, zeitgemäßer, verständlicher, freundlicher und attraktiver. Sie meinen, die Lösungen klängen einfach? Perfekt, denn genau so sollen sie auch wirken – quasi selbstverständlich. Dass es trotzdem schwierig war, sie zu finden, steht auf einem ganz anderen Blatt. Und für den Versicherungskunden ist das (zum Glück) eh überhaupt nicht wichtig.

Noch ein paar Worte zum Auftraggeber und zur Produktwelt: In Bayern kennt die Versicherungskammer jeder, denn hier ist sie der Marktführer. Sie gehört zu den zehn größten Erstversicherern in Deutschland und hat alle relevanten Versicherungen für Privatpersonen und Gewerbe im Portfolio. Auf dem Gebiet der Lebensversicherung bietet sie verschiedene Varianten der Rentenversicherung für die eigene Altersvorsorge an, aber auch den Klassiker Risiko-Lebensversicherung, um seine Kinder, seine Familie – wen man halt gerne hat – zu versorgen. Um Vermögen zu bilden und zu übertragen gibt es innovative Produkte, wie das GenerationenDepot, und die neu eingeführte EinkommensSicherung schützt vor den finanziellen Folgen von Berufsunfähigkeit.

Großer Launch: Finanzmarke „girogo“ bundesweit

Der letzte Artikel zu girogo stellte die neue Finanzmarke vor, noch bevor sie in der Pilotregion eingeführt wurde. Nun, 2013 ist es Zeit für einen Nachtrag, denn der Rollout läuft auf vollen Touren. Bis 2015 werden zum Beispiel alle 45 Millionen Bankkarten der Sparkassen mit der neuen kontaktlosen Bezahlfunktion ausgerüstet sein. Zur Erinnerung noch mal das Logo:

Und ganz kurz noch mal, worum es geht, was girogo kann: Bezahlen im Kleingeldbereich bis zu 20 Euro ohne Stecken der Karte, ohne Unterschreiben, also unkompliziertes, schnelles Bezahlen. Für die Kunden sind die Vorteile klar: kein Suchen nach Kleingeld oder Karten, einfach die Karte mit girogo an den Leser halten und fertig. Also schneller Bezahlen und weniger Warten. Für die Geschäfte, die girogo akzeptieren, gibt es noch einen anderen gewichtigen Vorteil: reduzierte Ausgaben für das Bargeldhandling.

Mehr Informationen findet man direkt auf der girogo Marken-Website.

PS: Wenn Sie sich fragen, warum die Marke hier vorgestellt wird? Ganz einfach, der Name stammt aus meiner Naming-Agentur, das Logo von meiner Partneragentur für Design und Logogestaltung, Meso in Frankfurt.

Kurioser Claim bei HVB: Unternehmer Bank

Wer versteht’s?

In Anzeigen der HypoVereinsbank erscheint ein Claim / Temporärmotto: „Unternehmer Bank“. Das steht da unter dem Unternehmensnamen, über dem wiederum ein freundliches „Willkommen bei der“ prangt:

Da wundert sich mancher erst mal und fragt sich: Was bedeutet das? Tja, wohl dass die Bank ein Unternehmer ist, dass sie wie ein Unternehmer handelt, und auch die Konsequenzen für ihr Handeln trägt. Fast ein wenig wie der ehrbare Kaufmann vergangener Tage.

Insofern entpuppt sich etwas, das früher auch für eine Bank selbstverständlich gewesen wäre, in einer Welt der öffentlichen Bankenrettung bei näherem Hinsehen als etwas ganz Besonderes. Man muss nur ein wenig zwischen den Zeilen lesen.

Oder es ist alles anders, zumal das Temporärmotto ja auch gern mal wieder wechselt …

Sollte der Claim in verschiedenen Schriftgrößen tatsächlich zusammengehören, also ein freundliches „Willkommen bei der Unternehmer Bank“ ergeben, ist dies eine gute Gelegenheit einen weiteren Schritt zur finalen Zerstörung der deutschen Komposita zu beweinen. War anscheinend überfällig, sonst würde nicht so hartnäckig daran gearbeitet werden.

PS: Mehr zu Claims / Slogans findet man von mir hier.

Claim IHR PLUS AN – es geht auch anders!

Nachtrag zu meinem Artikel vom 22.10.2012.

Es geschehen Zeichen und Wunder. Die VR-Banken haben Ihren Claim bzw. ihr Motto „IHR + AN Vorteile Sichern“ bzw. dessen Darstellung so geändert, dass nun auch nicht an der Kreation beteiligte es verstehen können (vgl. Beitrag dazu im Blog). Letzte Woche gab es ganzseitige Anzeigen der R+V bzw. der Volksbanken Raiffeisenbanken, auf denen ein großes blaues Kreuz zu sehen ist, in dem steht:

Ausgeschrieben ist das doch schon eine ganz andere Sache.

Mit dieser positiven Veränderung kann das Jahr zu Ende gehen, ich wünsche allen Lesern feine Feiertage und ein wunderbares neues Jahr 2013!